Il existe de nombreuses solutions pour financer la construction d’une maison neuve : au-delà des prêts immobiliers classiques il existe aussi des prêts aidés.

Il existe de nombreuses solutions pour financer la construction d’une maison neuve : au-delà des prêts immobiliers classiques il existe aussi des prêts aidés.

Voici 8 prêts aidés pour faire construire sa maison, en complément d’un prêt immobilier classique.

Les prêts aidés ont le vent en poupe

Les mesures mises en place par le Gouvernement pour relancer l’accession à la propriété, notamment en ce qui concerne le prêt à taux zéro et le dispositif d’investissement locatif Pinel, semblent porter leurs fruits : le marché de la construction neuve connait un rebond plus que nécessaire, et en 2015, un Français sur deux aurait bénéficié d’un prêt à taux zéro ou d’un prêt d’accession social pour devenir propriétaire, selon une étude du Crédit foncier.

Les mesures mises en place par le Gouvernement pour relancer l’accession à la propriété, notamment en ce qui concerne le prêt à taux zéro et le dispositif d’investissement locatif Pinel, semblent porter leurs fruits : le marché de la construction neuve connait un rebond plus que nécessaire, et en 2015, un Français sur deux aurait bénéficié d’un prêt à taux zéro ou d’un prêt d’accession social pour devenir propriétaire, selon une étude du Crédit foncier.

Lire l’étude du Crédit Foncier

Tous s’accordent pour le confirmer : les prêts aidés sont de plus en plus employés dans le cadre d’une opération d’achat immobilier, y compris pour acheter un terrain et y faire construire sa maison.

Les prêts aidés sont la plupart du temps dédiés au primo-accédants, qui constituent également la majeure partie de prétendants à la propriété.

Les prêts aidés sont la plupart du temps dédiés au primo-accédants, qui constituent également la majeure partie de prétendants à la propriété.

Les prêts aidés sont cumulables avec un prêt immobilier classique, mais il est également possible de profiter de plusieurs d’entre eux pour une même opération d’achat.

1. Le prêt à taux zéro, PTZ

La nouvelle mouture du PTZ, en vigueur depuis le 1er janvier 2016, est soumise à certaines conditions :

La nouvelle mouture du PTZ, en vigueur depuis le 1er janvier 2016, est soumise à certaines conditions :

- il est réservé aux primo-accédants, c’est-à-dire à ceux qui n’ont pas été propriétaires de leur résidence principale depuis deux ans au moins.

- le ou les nouveau(x) propriétaires doivent occuper leur maison neuve au moins 8 mois par an pendant une durée minimale de 6 ans.

- le PTZ est également octroyé sous conditions de revenus.

Le PTZ permet de couvrir le financement de 40 % d’un logement neuf au maximum, ce qui est déjà une somme conséquente, et non négligeable.

Le PTZ permet également de bénéficier d’un différé de remboursement de 5, 10 ou 15 ans selon les ménages et leurs revenus. Ce différé peut s’allonger jusqu’à 20 ans dans le cas des familles les plus modestes.

En savoir plus sur le Prêt à taux zéro, le PTZ

2. Le prêt Accession social, PAS

Les conditions du prêt Acccession social sont les mêmes que celles du PTZ depuis le 1er août 2014, pour l’achat d’une résidence principale uniquement tant qu ele prêt est en cours. Une fois remboursé, le logement peut aussi être destiné à la location.

Les conditions du prêt Acccession social sont les mêmes que celles du PTZ depuis le 1er août 2014, pour l’achat d’une résidence principale uniquement tant qu ele prêt est en cours. Une fois remboursé, le logement peut aussi être destiné à la location.

Le PAS peut financer une opération d’achat dans sa totalité, mais il est également cumulable avec d’autres prêts, comme un emprunt classique ou un PTZ.

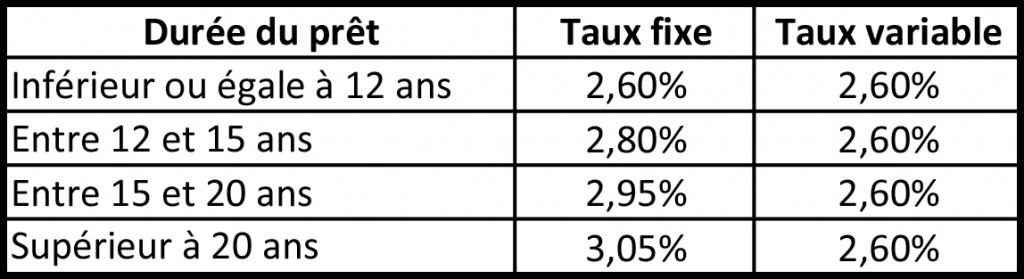

Le taux d’intérêt est fonction de la durée de l’emprunt et de l’établissement de crédit ou la banque qui l’octroie, dans des limites fixées par la loi. Il peut être fixe ou variable selon les établissements.

Seules les banques et les établissements de crédit conventionnés sont en mesure de le délivrer.

3. Le prêt Epargne Logement, PEL

Plus courant, et surtout plus connu, mais aujourd’hui de moins en moins avantageux, le plan Epargne Logement a l’avantage de constituer un apport dans le cadre d’un achat immobilier, dans la limite de 61 200 €.

Plus courant, et surtout plus connu, mais aujourd’hui de moins en moins avantageux, le plan Epargne Logement a l’avantage de constituer un apport dans le cadre d’un achat immobilier, dans la limite de 61 200 €.

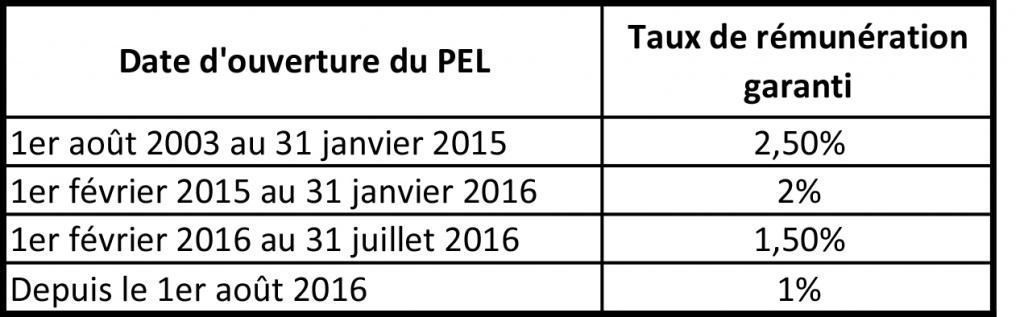

Un PEL dure 10 au maximum et 4 ans minimum. Les taux garantis ne sont plus aujourd’hui aussi intéressants qu’auparavant, vu que les taux des prêts immobiliers classiques sont au plus bas, en général en-deça des taux proposés avec le PEL.

Les taux de rémunération sont les suivants :

4. Le Prêt Social Location Accession, PSLA

Les prêts sociaux Location Accession sont mis en oeuvre par les opérateurs HLM. Ils sont conditionnés par les revenus des ménages emprunteurs.

Dans une première période, le PSLA impose une « phase locative »: les propriétiares payent un loyer plafonné auquel s’ajoute une part du prix de vente, en fonction de la composition du ménage.

Par la suite, les occupants lèvent l’option d’achat, et règle le montant restant à payer pour l’achat de leur logement. Le remboursement de l’emprunt court alors sur une période de 30 ans maximum.

Cela dit, les PSLA sont accompagnés d’autres avantages non négligeables :

- TVA à 5,5 %,

- exonération de taxe foncière durant 15 ans,

- garantie de rachat du logement à un prix déterminé en amont avec l’assurance de relogement…

5. Le prêt Action Logement

Action Logement soutient les salariés des entreprises privées adhérentes au Comité interprofessionnel du logement (CIL), c’est-à-dire employant au moins 20 salariés.

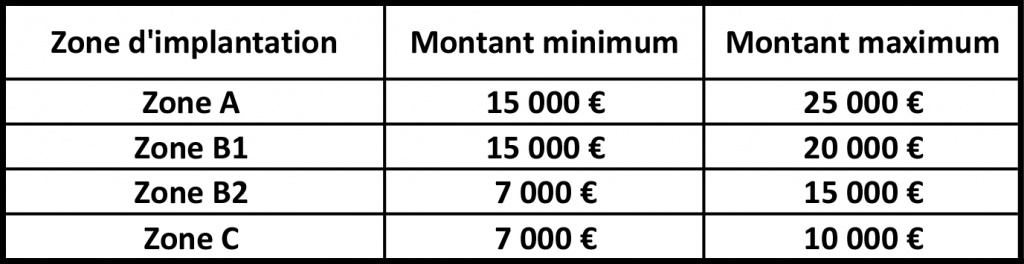

![]() Le prêt Action Logement permet de financer l’achat d’une maison neuve à condition que sa construction respecte les normes environnementales en vigueur, jusqu’à 30 % du montant total de l’opération (entre 7 000 € et 25 000 € selon la zone où vous faites construire).

Le prêt Action Logement permet de financer l’achat d’une maison neuve à condition que sa construction respecte les normes environnementales en vigueur, jusqu’à 30 % du montant total de l’opération (entre 7 000 € et 25 000 € selon la zone où vous faites construire).

Dans certains cas, le prêt Action Logement peut-être augmenté (entre 5 000 € et 10 000 €) :

- pour les salariés en situation de mobilité professionnelle ;

- pour les locataires issus du parc HLM (zones A et B1);

- pour les jeunes de moins de 30 ans;

- pour les acquéreurs de logements dans le cadre de la vente d’un HLM.

En savoir plus sur le Prêt Action Logement:

Acheter sa maison avec le Prêt Action Logement

Le prêt Action Logement remplace le 1% Logement

6. Le prêt conventionné

Le prêt conventionné est octroyé sans condition de ressources, par les établissements de crédit et les banques conventionnés par l’Etat.

Il est octroyé par l’établissement financier ayant passé une convention avec l’État.

Ce prêt est cumulable avec d’autres prêts et avec les aides au logement (APL).

Le taux minimum est fixé par l’Etat : s’il est un peu plus élevé que ceux des prêts classiques, surtout en ce moment, il permet de bénéficier de frais de notaires réduits.

Le remboursement est échelonné entre 5 et 30 ans, 35 ans maximum.

7- Les prêts des collectivités territoriales

Certaines collectivités territoriales prévoient des prêts la plupart du temps complémentaires pour la construction d’une maison neuve.

L’Agence nationale d’information sur le logement, l’Anil les répertorie.

Plus d’informations sur le site de l’Anil

8. Prêts des caisses de retraites complémentaires et des mutuelles

Certaines caisses de retraite ou certaines mutuelles est accordé pour la construction d’une maison neuve.

Les conditions d’octroi sont déterminées par ces organismes, et propres à chacun d’entre eux, mais sont en générales assez intéressantes.

En revanche, ces prêts complémentaires dépassent rarement les 15 000 €, et leur remboursement est plupart du temps plafonné à 15 ans.

Categories Actualités, Conseils pour faire construire, Construire, Crédit immobilier, Financer, PTZ